hth官方半岛

| 产品说明: | |||||

|

hth体育赞助: 因产品质量上的问题赔偿超千万元后业绩下滑,湖南恒兴新材料科技股份有限公司(下称“恒兴股份”)的业绩增长可持续性遭到北交所叩问。 北交所官网显示,恒兴股份的IPO申请于2025年6月获受理,今年4月30日该公司首发过会。审议会议结果公告显示,上市委主要问询该公司的业绩稳定性和可持续性。这已经不是恒兴股份首次被问及这一问题,在第一轮和第二轮问询函中,北交所已反复问询。 在2025年营收和净利润双双下滑之后,业绩增长可持续性这一问题更突出。依据招股书的数据测算,2025年,恒兴股份的营收和净利润同比分别下降7.36%、2.47%,2026年第一季度该公司增收不增利,业绩何时迎来拐点仍是个问题。 需注意的是,就在2024年,恒兴股份因产品质量上的问题而向客户赔偿了超千万元,尽管该公司声称质量上的问题不影响其与相关客户的持续合作,但是2025年该公司两大主要经营业务收入双双增长失速,导致业绩下滑。 4月28日、29日,就公司产品质量与历史赔偿、业绩增长可持续性等问题,时代商业研究院向恒兴股份发送邮件并致电询问。5月12日,时代商业研究院再次致电恒兴股份,对方表示不做回复。 在冲击IPO的关键期却因产品质量上的问题而面临巨额赔偿,恒兴股份的品控能力或暴露出短板。 在第一轮问询回复中,恒兴股份自称“公司凭借领先的技术优势和稳定的产品质量,在UV涂料行业内树立了自身的品牌地位与影响力”。 然而,招股书和第一轮问询回复显示,2024年,恒兴股份营业外支出中的“赔偿款”为1529.85万元,而当期该公司的总利润为1.32亿元,由此测算,这笔“赔偿款”占当期总利润的比例达到11.61%,主要为因产品质量上的问题向两家客户支付的赔偿款。 恒兴股份在第一轮问询回复文件中称,上述质量赔偿涉及的基本的产品为“UV阻燃腻子HX-NZ-FH”和“UV阻燃底漆HX-2BJW-FH”,客户采购公司上述产品,生产阻燃木地板并安装到精装房项目后,阻燃木地板先后出现了起白点、起泡等现象。经双方调查确认,阻燃木地板产生质量上的问题根本原因为公司推出的两款新产品所选用的阻燃剂经事后检测具有吸潮性,客户对首次使用公司该系列新产品生产出的木地板,仅按行业的常规性能指标进行仔细的检测,未对阻燃木地板经常使用后的“防潮”性能进行仔细的检测,导致其木地板出厂使用后,出现防潮性能缺陷而大批量更换,造成重大损失。 值得注意的是,第一轮问询回复文件显示,这笔巨额赔偿款背后,20232024年,涉事产品的销售金额合计仅为23.74万元。不起眼的交易却引发了超千万元的巨额赔偿,或暴露出恒兴股份产品容错率低、产品研发品控失效的风险。

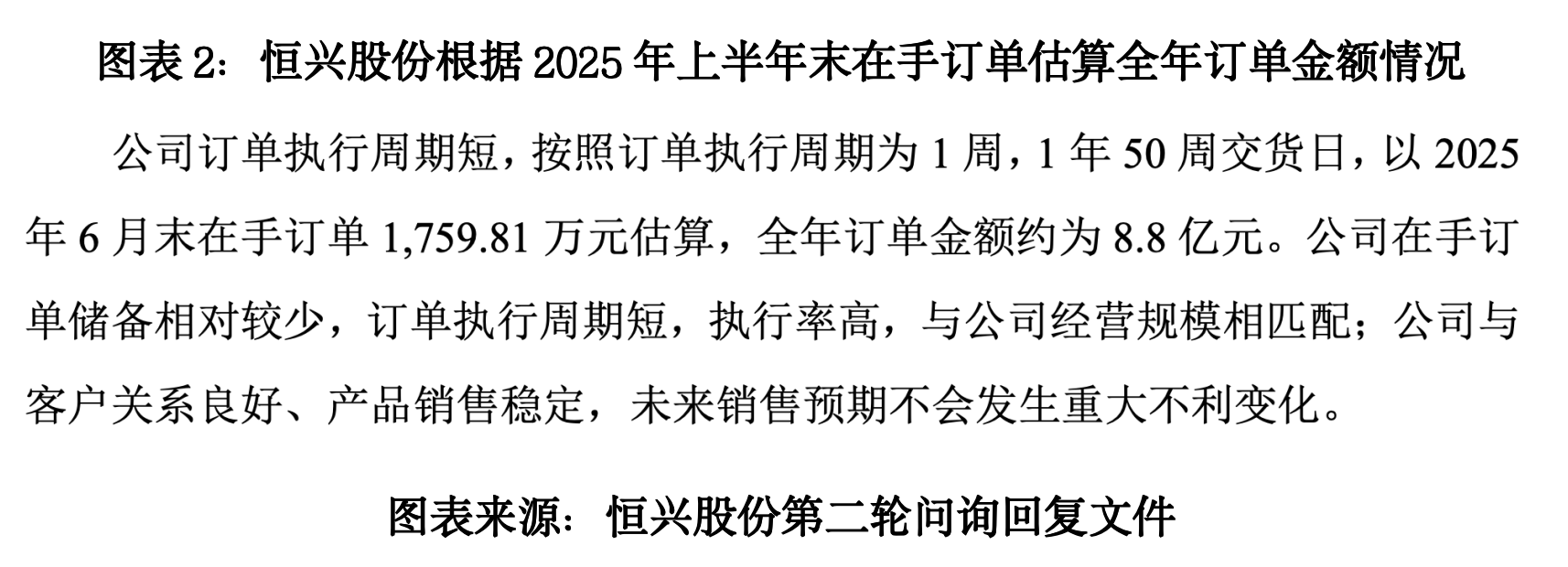

从研发费用率来看,自2022年以来,恒兴股份的研发投入持续落后于同行均值。 招股书显示,20222025年,恒兴股份的研发费用率分别为5.13%、5.00%、5.09%、5.14%。恒兴股份将松井股份(688157.SH)、飞凯材料(300398.SZ)、广信材料(300537.SZ)列为同行可比公司。Wind多个方面数据显示,同期同行可比公司的研发费用率均值分别为9.33%、9.32%、8.31%、8.80%,持续高于恒兴股份。从单个企业来看,恒兴股份在同行可比公司中也处于中下水平。 招股书显示,截至报告期末(2025年末),恒兴股份累计获得专利18项,其中发明专利为16项。相比之下,2025年末飞凯材料累计获得专利1142项,其中发明专利高达1111项。另外,截至2025年6月末,松井股份累计获得专利206项,其中发明专利为132项;2025年6月末,广信材料累计获得专利107项,其中发明专利为59项,上述企业的专利总数及发明专利数量均远超恒兴股份。 在第一轮问询回复文件中,恒兴股份表示,因产品缺陷带来的损失已全部赔偿完毕,不存在进一步支付赔偿款的风险,不影响公司与相关客户的持续合作。然而,2025年该公司的业绩却出现下滑。 招股书显示,20232025年(下称“报告期”)、2026年第一季度,恒兴股份的营收分别为7.55亿元、8.79亿元、8.14亿元、2.23亿元,净利润分别为1.13亿元、1.13亿元、1.11亿元、0.37亿元。其中,2025年,恒兴股份的营收和净利润同比分别下降7.36%、2.47%;2026年第一季度,其营收同比增长10.31%,但净利润同比下降1.69%,增收不增利。 具体来看,报告期内,恒兴股份产品全线持续降价。招股书显示,报告期各期,UV涂料是恒兴股份的第一大收入来源,收入占比约九成,并与第二大产品PUR热熔胶共同构成该公司约99%的收入。其中,报告期各期,UV涂料的单价同比变化幅度分别为-0.78%、-1.63%、-3.12%,PUR热熔胶的单价同比变化幅度分别为-1.93%、-5.26%、-5.65%。 产品降价是2025年恒兴股份两大主要经营业务收入增长失速的根本原因。招股书显示,2025年UV涂料出售的收益同比下降5.79%,还在于产品销售平均单价较上年同期下降3.12%;同期PUR热熔胶出售的收益同比下降21.13%,主要是受市场之间的竞争的影响,产品销售平均单价及销量较上年均有所下降。 招股书显示,恒兴股份的出售的收益无明显的季节性特征。而第二轮问询回复文件显示,20222025年各期末,恒兴股份的在手订单分别为763.90万元、1997.68万元、2176.20万元、1642.71万元;由此测算,上述各期末恒兴股份在手订单的金额占当期营收的占比分别是1.17%、2.65%、2.48%、2.02%。 对于在手订单规模较小的原因,恒兴股份在首次披露的第二轮问询回复文件中表示,公司订单执行周期短,按照订单执行周期为1周,1年50周交货日,以2025年6月末在手订单1759.81万元估算,全年订单金额约为8.8亿元。公司在手订单储备相对较少,订单执行周期短,执行率高,与公司经营规模相匹配。

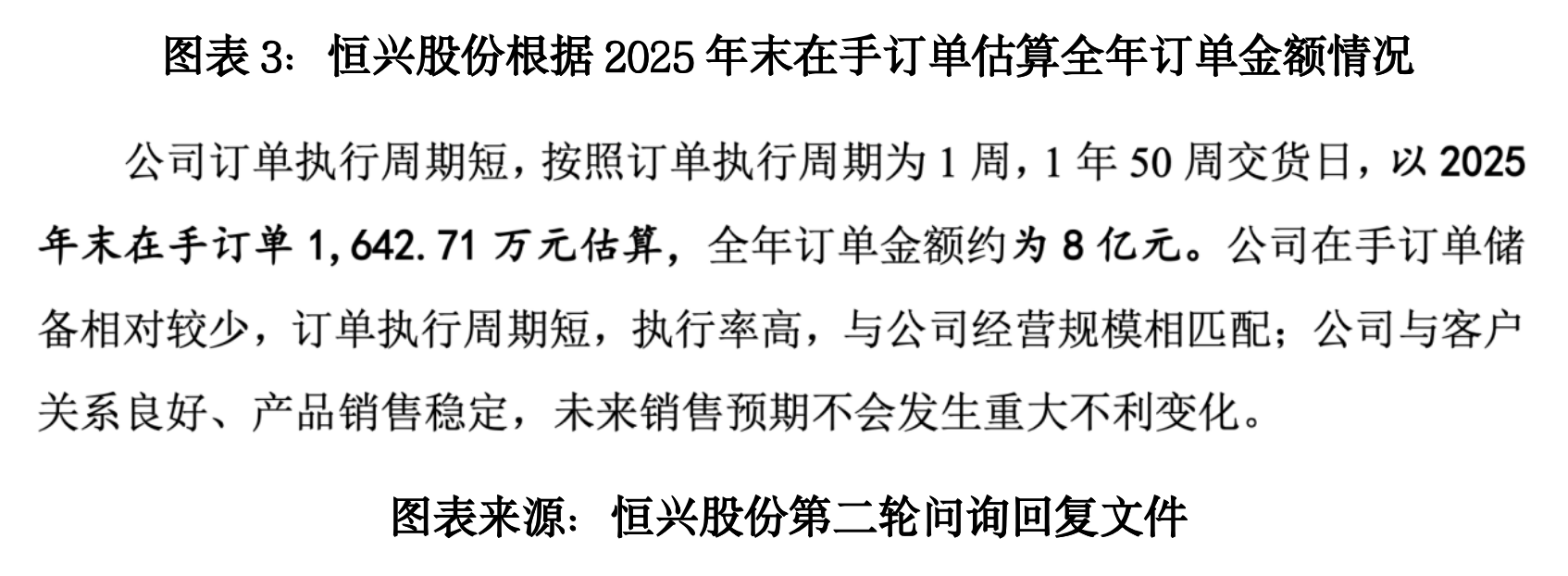

而由于订单执行周期短,理论上恒兴股份全年的订单金额与全年的营收应该较为接近。然而,实际上2025年该公司的营收仅为8.14亿元,比其预估的全年订单金额低了7.5%。 时代商业研究院发现,在2026年4月23日披露的第二轮问询回复文件(2025年年报数据更新版)中,恒兴股份将对2025年全年订单预估额大幅下调至8亿元,与当年的营收金额较为接近。

预估金额大幅下调的本质原因,是恒兴股份对于全年在手订单的预估方法较为粗糙。实际上,该公司单周在手订单金额并未稳定维持在某个水平,而其仅根据各期末的在手订单情况做估算,不考虑在手订单变化趋势,导致对全年在手订单金额的预估出现了大幅度波动,信披质量待考。 另外,在手订单金额下降或放大了北交所对其业绩稳定性和可持续性的疑虑。审议会议结果公告显示,上市委要求恒兴股份结合2026年以来,行业竞争格局、客户黏性及拓展情况、期后订单执行情况、基本的产品销售价格和原材料价格变更情况、2026年以来的经营业绩以及同行业可比公司经营业绩变化趋势,说明是不是真的存在大客户流失、经营业绩大幅度地下跌的风险。 |

|||||